タイトル:「インボイス、取引先に聞きづらい「免税事業者か否か」」

以前にもこのコラムで紹介したインボイス。耳にされた方も多いと思います。

取引先の分類が重要に

インボイス制度が導入される令和5年10月1日以降、適格請求書発行事業者以外の事業者からの課税仕入れは、原則として仕入税額控除の対象外になります。

事業者としては、なるべくインボイス制度導入前に取引先の洗出しを行い、①登録事業者、②未登録事業者、③免税事業者に分類しておく必要があります。

取引先が課税事業者であるか否かなどが不明で、かつ、相手方に直接確認しづらいとの声も多いようです。

事業者の事業規模や取引内容等によりベストな確認方法は異なりますが、適格請求書発行事業者の登録申請が完了した後、

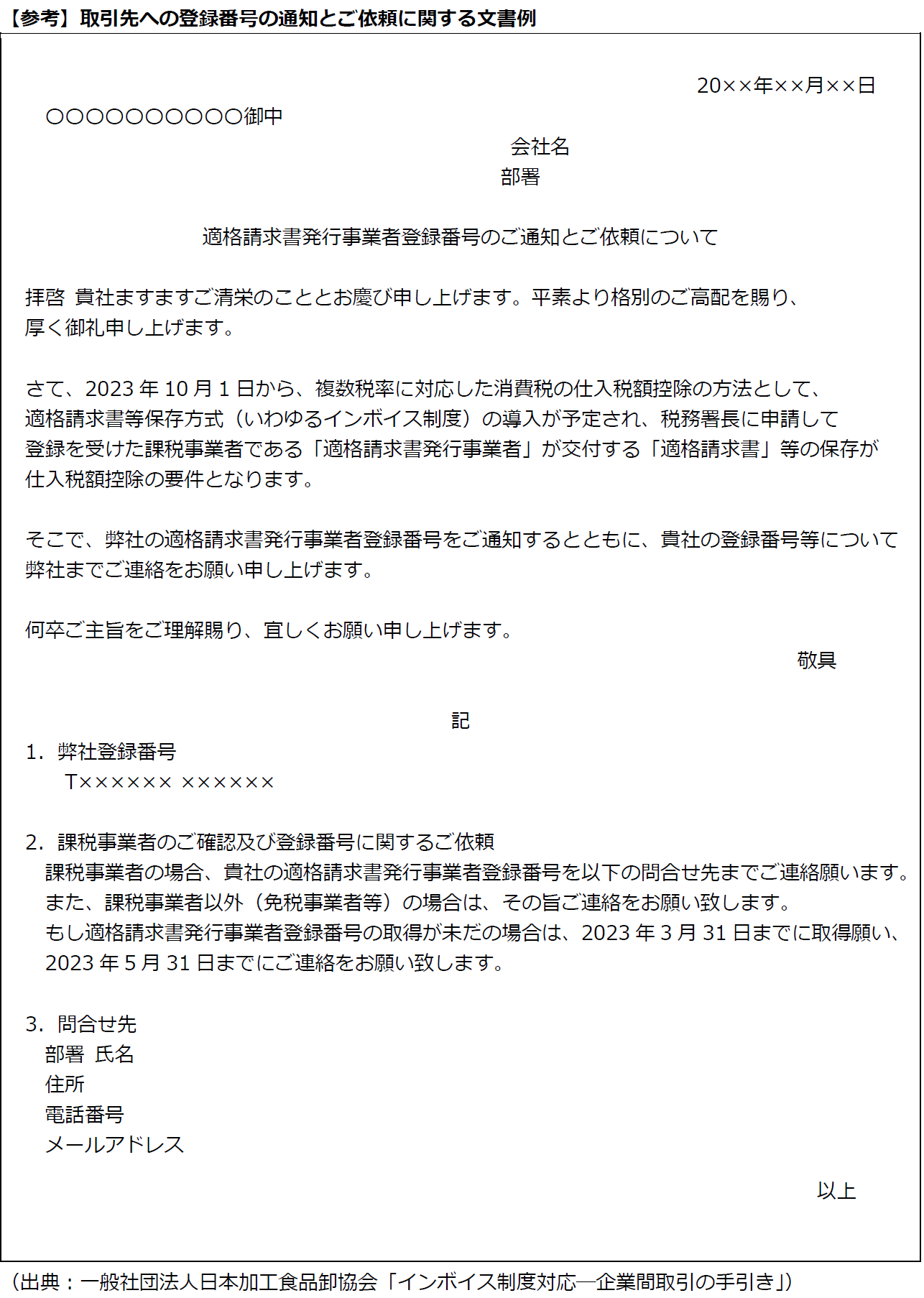

取引先に対して自社の登録番号の通知と「依頼」を兼ねた文書を交付し、

相手方の登録状況や課税事業者該当の有無について連絡を求める方法も一つの方法ではないでしょうか?

上記文書のテンプレートが必要な方は当事務所の職員までお問合せ下さいね。

編集者:ノノセ

(引用元:「週間税務通信 令和3年8月30日号」p6