タイトル:「ホールディングスって聞いたことあるけど、なんですか?」

こんにちは!今年は空梅雨で梅雨明けも早く、6,7月でもう猛暑のような日々が続きますね。こんな暑い日にとっておきの、

頭がスーッとなるホールディングス化のお話をしようと思います。「税金対策でホールディングス化」なんて話、聞いたことある方も多いのではないでしょうか。

大企業は大抵「○○HD(ホールディングス)」という企業名になっていますよね。ご存知の方もいらっしゃると思いますが、ホールディングスとは「持株会社」のことです。

持株会社とは、その名の通り、株を持っている会社となります。株を持っているということは、その株を発行している会社のあらゆる決定権を持っているということです。

大企業の場合は規模が大きい為、意思決定から実行までを迅速に行えたり、リスク分散が出来るというメリットがあります。

中小企業では、事業承継に際し、相続税や贈与税を抑える方法としてホールディングス化が進められる場合があります。

これが前述した「税金対策でホールディングス化」の詳細の一つになります。

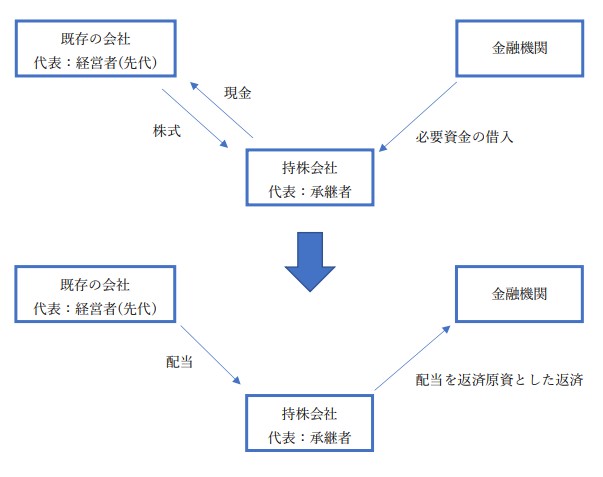

上の図を基にすると、ホールディングス化で相続税や贈与税が抑えられる理由が明らかになってきます。

〇相続発生時、株式は持株会社が所有している為、譲渡の際に支払うこととなる所得税より税率の高い相続税がかからない。

〇業績が好調な場合、生前の譲渡時点での株式の評価額での譲渡で済む為、結果として必要な資金を抑えることが出来る。

〇株式の買い取りの為に金融機関から借入をすることで、持株株式の評価額を下げることが出来る。

結果、持株株式の譲渡にかかる所得税の節税することが出来る。

他にもこんなメリットがあります。

〇先代経営者は、生前に引退後の生活資金等を現金で確保することが出来る。

〇持株会社の為、承継した株式からの配当を原資に融資を返済することが出来る。

しかしホールディングス化には、借入で負債が増加することや、譲渡時の所得税を支払わなければならないという問題点はありますので、

ご検討の際は、専門家と相談されて、しっかりと考えてご決断ください。

編集者:ムラカミ

参考文献:https://vs-group.jp/tax/startup/media/avoidance/14986.html