タイトル:「いくらあっても不安!?老後資金問題」

「老後2,000万円問題」聞いたことはありますか?

なんとなく、仕事をリタイアするまでに2,000万円貯めておくべき

といったイメージをお持ちの方が多いのではないでしょうか?

2,000万も貯金がないから老後安心して暮らせない・・・などと私自身も

相談を受けたことがあります。

・・・本当にそうなのでしょうか?

そもそもこの発端は、2019年の金融庁の報告書によるものだそうです。

前提条件は

・夫が65歳以上、妻が60歳の夫婦のみの無職世帯(年金生活)

・夫が95歳、妻が90歳になるまで健康である

2017年の家計調査を元に、上記のモデル世帯の平均収入(約20万)から平均支出(約25万)を引くと毎月5万円ずつ不足するといった計算式で 、30年間で約2,000万円になるといったものです。

しかし2020年の家計調査では、年齢の前提条件が変わっており、

夫婦とも65歳以上の夫婦で計算したところ、月5万円の赤字が消えるだけでなく、

月1,000円の黒字に転じるという事態が発生しました。

つまり統計はあてにならないということです。

国民全員がモデル世帯に当てはまるわけではありません。

自分は高収入だから、退職金があるから関係ないと考える人ほど危険です。

豊かな暮らしをするのに慣れていて、リタイア後も生活水準を

下げられないことにより、老後破産のリスクも高くなるそうです。

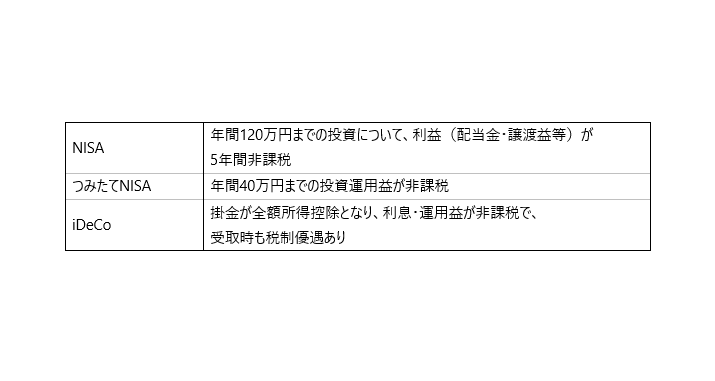

老後資金の形成のために、国の税制優遇制度を活用する方法もあります。

前提条件も人それぞれ違うので注意が必要です。

・世帯人数(単身、夫婦のみ、同居)

・何歳まで働くか

・年齢、寿命

・退職金の有無

・持ち家か、賃貸か(持ち家の場合は修繕費、賃貸の場合は家賃を考慮する)

・医療費の負担額(加入している保険の保障内容の確認)

老後の不安を減らす方法は、ご自身の生活スタイルに合わせて試算することです。

- 生活するのに必要な金額を試算する

- 老後の収入を試算する

- 不足があれば対策を考える

(老後も働いたり、節約・貯金や資産形成を今から始める)

できることから始めてみることが大切です。

税制やお金について不安のある方は担当者までお気軽にご相談ください。

編集者:ミヤモト

参考資料

家計調査(https://www.stat.go.jp/data/kakei/index.html)

武蔵コーポレーション㈱(https://www.musashi-corporation.com/wealthhack/20-million-yen-for-retirement)