タイトル:「修繕費? 資本的支出? 違いは? 」

建物が古くなった時やパソコン、エアコン等が壊れた時など、修繕費用は様々な場面で発生します。

修繕は業務の進行、維持管理のためには欠かせない費用ですが、修繕費が全て通常経費として処理できるものではありません。

修繕により耐用年数が増加するなどのケースでは、その費用が『資本的支出』として扱われることもあります。

【修繕費】

修繕費とは、建物や機械などの資産を元に戻すための費用いわゆる『原状回復』や『維持』のための費用が該当します。

建物の外壁が一部古くなり改修工事を行う、パソコンやエアコンが壊れて修理をすると言った費用です。

修繕費は支出時に費用として損金算入が可能です。

【資本的支出】

修理などをすることにより、その資産の『使用可能な期間を延長』させる場合、その『価値を増加』させる場合の費用のことを指します。

期間延長や価値の増加になる部分については修繕費にはあたらないということになります。

資本的支出は資産計上し、減価償却を通じて損金算入していきます。

【区分の仕方】

修繕費か資本的支出かは、実質で判断します。契約書や請求書などに記載されている名目には左右されません。

但し、次のいずれかに該当する場合には、実質に関係なく修繕費として処理することができます。

・一つの修理、改良等の金額が20万円未満

・おおむね3年以内の期間を周期として行われている

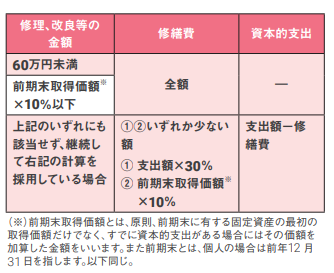

【どちらか明らかでない場合】

上記の区分判定にも該当せず、修繕費か資本的支出か明らかでない時は、次のような金額や割合などに応じて区分することができます。

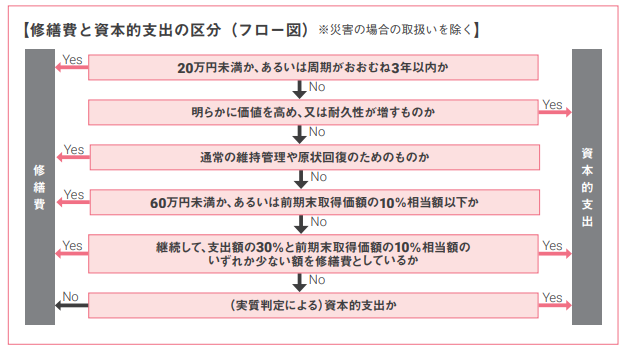

なお、災害により被害を受けた固定資産に関して、修理や改良等を行った場合のフロー図は下記のとおりとなります。

国税庁より発表されている『消費税のインボイス制度の実施に伴うシステム修正費用の取扱い』によると、

インボイス制度に対応するための経理システム等のプログラム修正は、

従来備わっていた機能の効用を維持するために必要な修正を行うものであることが明確である場合には、修繕費として取扱われるとなっております。

該当しない場合も合わせて国税庁ホームページをご確認ください。

編集者:シマ

参考資料:MyKomon他