タイトル:「令和5年10月1日を“またぐ”取引のインボイス」

インボイスが開始される令和5年10月1日まで、あと1か月を切りました!

皆さまインボイスに関する準備はお済みでしょうか?

適格請求書発行事業者の登録申請(インボイス番号の発行)、請求書の準備等…

これらの準備だけでなく、知識も十分に準備する必要があります。

今回は、意外な落とし穴⁉10月1日を“またぐ”取引についてのコラムです。

10月1日をまたぐ取引の請求書等の発行については、

「いつ課税資産の譲渡等が行われたか」が重要なポイントになります。

今回は、2つのケースをご紹介します。

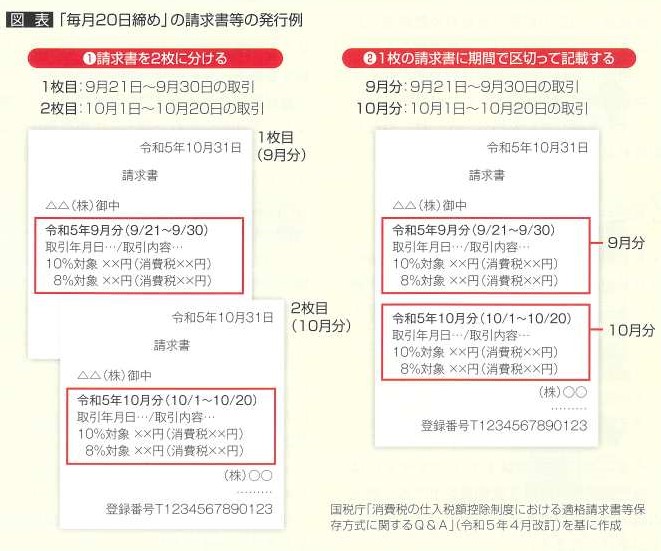

①請求の締め日が月末のケース

売上の請求が「月末締め・翌月に請求書発行」のケースでは、9月30日までに行われた課税資産の譲渡等であれば、

請求書等の発行日が10月1日以降であっても、現行の請求書で問題はありません。

②請求の締め日が月末でないケース

事業者によっては、請求の締め日が月の末でないケースがあります。

例えば、「9月21日~10月20日」のように、インボイス制度開始後の「10月1日」をまたぐ請求書等については注意が必要です。

売り手は、10月1日以降の取引についてはインボイスを発行する必要がありますが、

例に挙げた9月21日~9月30日までの取引については、現行の請求書で構いません。

対策法としては、以下が考えられます。

1)請求書を2枚に分ける

2)1枚の請求書に期間で区切って記載する

ただし、買い手側からすれば10月1日前後の課税仕入れがいずれも仕入税額控除の対象となります。

そのため、インボイスの記載要件を満たす請求書等であれば、9月分と10月分を分ける必要はありません。

インボイスの準備ができた段階で、次に発行する請求書から、順次切り替えておくと良いでしょう!

編集者:タカギ

参考文献:事務所通信 9月号