タイトル:「令和6年度税制改正 中小企業向け「賃上げ促進税制」について」

令和6年度税制改正で、令和4年に設けられた「賃上げ促進税制」の適用期限が3年延長され、最大控除率もアップするなど拡充されました。

◎「賃上げ促進税制」とは

企業が従業員に対する給与等の支給額(雇用者給与等支給額)を前年度よりも一定割合増加させた場合に、賃上げ額の一部を法人税から控除できる制度です。

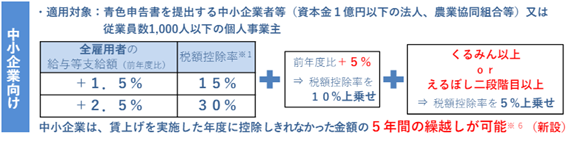

・対象事業者:青色申告書を提出する中小企業者等(資本金1億円以下の法人及び協同組合等)または従業員1,000人以下の個人事業主

・適用期間:令和6年4月1日から令和9年3月31日までの間に開始する各事業年度(個人事業主は、令和7年から令和9年までの各年が対象)

・税額控除率は下図のようになります。例えば全雇用者の給与等支給額が前年比+1.5%以上で、賃上げした金額の15%が税額控除できます。

ただし、法人税額の20%が税額控除の上限となります。

(引用元:中小企業庁 令和6年度税氏恵改正「賃上げ促進税制」についてのパンフレット(暫定版)より)

(引用元:中小企業庁 令和6年度税氏恵改正「賃上げ促進税制」についてのパンフレット(暫定版)より)

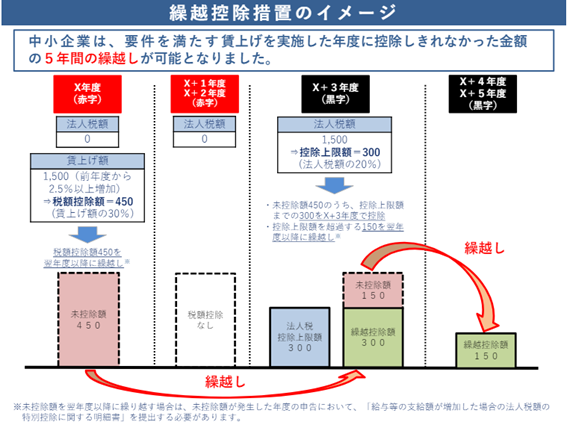

・控除しきれなかった場合は、未控除額を最長5年間繰り越せます。

(引用元:中小企業庁 令和6年度税氏恵改正「賃上げ促進税制」についてのパンフレット(暫定版)より)

◎賃上げ額の検討

直近の経営状況と前年度の雇用者給与等支給額から、どの程度の賃上げが出来そうか、税額控除を何%受けられるか事前に検討を進めましょう。

対象となる雇用者給与等支給額は、使用人兼務役員を含む役員やその一定の親族等に支払う報酬・給与等は増額しても賃上げ額の算定には含まないので注意が必要です。

編集者:ウエノ

参考資料:事務所通信2024年5月号