タイトル:「令和7年度税制改正で新たに設けられた「特定親族」とは?」

所得税の基礎控除の見直し等について

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、

「特定親族特別控除」の創設が行われました。

★特定親族とは?

大学生アルバイトの就業調整に対応するため、令和7年度税制改正で新たに「特定親族」を設け特別控除を創設しました。

所得税は令和7年分、住民税は令和8年度分からの適用となります。

「特定親族」とは、原則その年の12月31日の現況で、年齢19歳以上23歳未満の親族で、

合計所得金額が58万円超かつ123万円以下(年収123万円超188万円以下)の控除対象扶養親族に該当しない者を指します。

★それぞれの扶養親族との違い

「控除対象扶養親族」

基本となるのが「控除対象扶養親族」です。以下の条件を満たす親族を指します。

・納税者と生計を一にしている

・年齢が16歳以上

・合計所得金額が58万円以下(年収123万円以下)

「特定扶養親族」

控除対象扶養親族のうち、さらに以下の条件を満たすと「特定扶養親族」に該当します。

・年齢が19歳以上23歳未満(主に大学生年代)

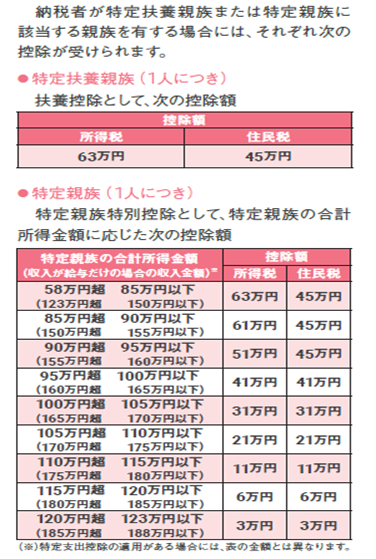

この場合、扶養控除の金額が63万円に増額します。

「特定親族」

・年齢が19歳以上23歳未満

・合計所得金額が58万円超かつ123万円以下(年収123万円超188万円以下)

・控除対象扶養親族に該当しない

この「特定親族」を扶養する場合、最大63万円の「特定親族特別控除」が受けられます。

★控除額

今回の税制改正は、大学生年代の子どもを持つ家庭にとって実質的な税負担の軽減策となるものです。

従来の控除制度から漏れていた家庭にも配慮された制度設計となっています。

「特定親族特別控除」は令和7年度(2025年分)以降の所得税申告から適用されるため、

該当するかどうか、年末調整や確定申告の際にぜひ確認してみましょう。

編集者:シマ

参考:MyKomon他