タイトル:「在宅勤務下の残業食事代も実費精算であれば非課税」

オフィス勤務と同様に適切な労務時間管理が必要

残業等の際に支給される食事は現物給与として課税されませんが、従業員が自分で食事を購入するなどして事後的に実費精算した場合の残業食事代についても同様に給与として課税されません。これは,オフィス勤務に限ったものではなく、在宅勤務においても変わらないということです。

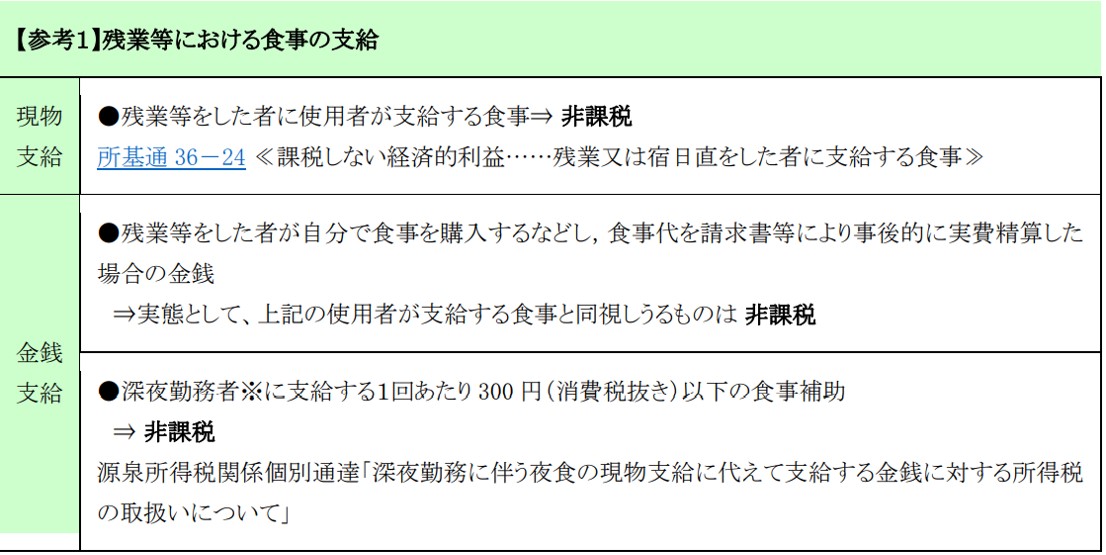

残業時の食事の現物支給は非課税所得税基本通達36-24 では、残業等をした者に支給する食事について、給与課税しなくて差し支えないとしています。

これは、残業等の時間外勤務をした場合に支給を受ける食事は、これらの勤務に伴う実費弁償的なものである点を考慮したものです。

この点、疑問が生じているのが残業等の際に、会社が食事を現物で支給するのではなく従業員が一定の金額の範囲内で外食、若しくはコンビニなどで食事を購入し、その食事代を事後的に領収書・レシートにより実費精算した場合の取扱いです。

実費精算の際に会社から支払われる金銭が給与課税の対象となるかが問題となりますが、実態として同通達における食事の支給と同視しうるものであれば単に従業員が立替払いを行っただけであり、給与課税されることはありません。

なお、源泉所得税関係の個別通達「深夜勤務に伴う夜食の現物支給に代えて支給する金銭に対する所得税の取扱いについて(直6-5,直所3-8,昭和59年7月26日)」では、深夜労働者に対し、夜食の現物支給に代えて支給した金銭(1回の支給額が消費税抜きで300円以下)を非課税としていますが、こちらは、精算不要の“渡し切り”支給の取扱いとなっています。

食事の取扱いはオフィス勤務でも在宅勤務でも変わらず

実費精算した場合の残業食事代の取扱いは、オフィス勤務であっても在宅勤務であっても変わらないということです。

在宅勤務で残業した場合であっても、従業員が自分で食事を購入するなどし、食事代を請求書等により事後的に実費精算した場合に支払われる金銭は、 所得税基本通達36-24 により給与課税されないことになります。

ただし、同通達は通常の勤務時間 外 に勤務した者についての取扱いであり、前提として在宅勤務下であっても適切な労務時間管理が行われており、通常の勤務時間と残業等の勤務時間外の線引きが適正にできていることが必要となります。

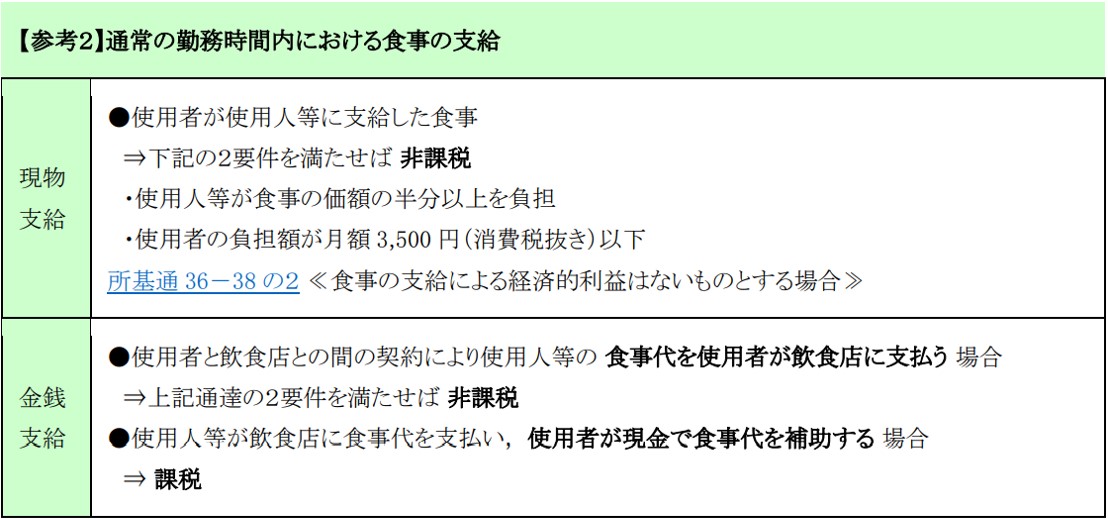

「食事」に関する源泉所得税関係の取扱いを整理すると【参考1・2】のようになります。実費精算した場合の残業食事代以外の取扱いについても、オフィス勤務と在宅勤務で取扱いは変わらないということです。

【

※ 労働協約又は就業規則等により定められた正規の勤務時間による勤務の一部又は全部を午後10時から翌日午前5時までの間において行う者

在宅勤務を考えられている企業は一度確認しておきましょう😃

編集者:ノノセ (引用元:「週間税務通信 令和3年4月19日号」p6~