タイトル:「ふるさと納税の意外な落とし穴!?」

こんにちは。年の瀬も押し迫り、今年の汚れは今年のうちに、と慌ただしい日々が続いております。

そんな年末だからこそ、今の内に注意していただいておきたい情報を今回はお届けします。

前々回のコラムでご紹介した「ふるさと納税・ワンストップ特例」ですが、この特例を適用された方が年中に市町村をまたいで転居した場合、

転居前にふるさと納税をして、「寄付金税額控除に係る申告特例申請書」を提出していた場合には、

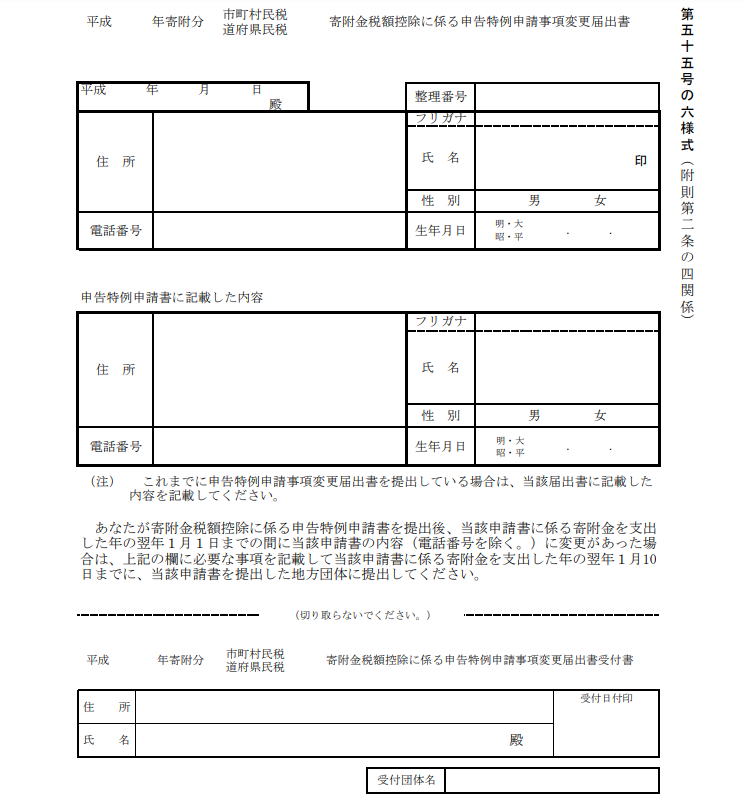

寄付者自身が、その寄付先に対して、翌年1月10日までに「申告特例申請事項の変更届出書」を提出しなければなりません。

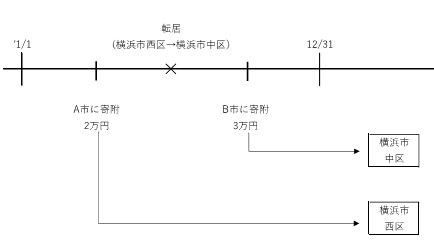

どうしてそんな面倒くさいことをしなければならないんだ!と思われる方もたくさんいらっしゃると思いますが、その理由を下の図を例に紹介します。

西区に住んでいた時に行ったふるさと納税で、A市に寄付をしたという情報は、「寄付金税額控除に係る申告特例申請書」を通じて、

A市からこの人の住んでいる西区に伝えられます。西区はこの人から来年徴収する住民税の金額を計算する際に、この情報を用いるわけです。

この人が年中に西区から中区へ引っ越すと、この人から来年徴収する住民税の計算を行う(実際に徴収する)役目も

西区から中区へ変わる為、A市に寄付をしたという情報も中区へ伝えなければならないのです。

A市に寄付をしたという情報を中区に伝えるのはA市の役目なので、A市にこの人が転居したという情報を伝えなければならないのです。

そこで用いられるのが上記でご紹介した「申告特例申請事項の変更申出書」です。

申請書はインターネットからダウンロード可能ですが、提出の際には、

新住所が記載されている本人確認書類(住民票や運転免許証など)のコピーの添付が必要になります。

実際には上記の例でいう西区と中区の間で寄付金の情報がやり取りされることもあるそうなのですが、

この申請書を提出していなかったことから、住民税の金額から寄付金分控除されていなかった例もありますので、

市町村をまたいで転居される際にはご注意ください。また、周りの方で転居される方がいらっしゃったら、ぜひ注意喚起してあげてくださいね。

編集者:ムラカミ