タイトル:「インボイス、電帳法、クレジットカードは明細だけでいいの?」

インボイス制度下もクレカの領収書等を保存

電帳法ではWEB明細の保存が必要

電帳法と消費税の仕入税額控除の対応に留意

クレジットカード会社から受け取る利用明細について、WEB上で閲覧等する“WEB明細”を利用するケースも多いでしょう。

業務用の法人クレジットカード等の場合、電子取引の取引情報としてWEB明細のダウンロード保存が必要となります。

しかし、この利用明細の保存だけでは消費税の仕入税額控除を適用することはできません。この点、インボイス制度開始後も同様。

インボイス制度下では3万円未満の決済分も含め、店舗等の取引相手から受け取る領収書等の保存が必要となることに留意しましょう。

電子取引 WEB明細を受け取る場合はダウンロード保存

クレジットカードの利用に当たり、クレジットカード会社から利用状況を示した明細をWEB明細として受け取る場合があります。

WEB明細を受け取ることで電子帳簿保存法上、電子取引による取引情報の授受があったものとして保存義務が生じます(電帳法7)。

「WEB明細をダウンロードしなければ保存しなくてよいのでは」と考える向きもありますが、WEB明細を受け取ったことによって、

電子取引により取引情報の授受がされたことになり、ダウンロードして検索要件等を満たす形で保存が必要になります(電子帳簿保存法一問一答【電子取引関係】問39)。

また、クレジットカード会社から受け取るWEB明細とは別に、クレジットカードを利用した実店舗やオンライン店舗等から受け取る領収書等を

PDF等の電子データで受け取っている場合には、その領収書等データも保存が必要になります(同問4、【参考1】)。

なお、併せて紙の領収書等も受け取っている場合は、その紙の書類を正本として保存していれば、電子データを保存する必要はありません。

インボイス後もクレジットカード会社の明細による仕入税額控除は不可

電子帳簿保存法の観点では、クレジットカード会社から受け取るWEB明細の保存が必要となりますが、取引相手である店舗等が交付したものではないため、

それだけでは消費税の仕入税額控除を適用できません。現行制度では、3万円未満の決済(取引)であれば帳簿に一定事項を記載し保存することで

仕入税額控除を適用できますが、3万円以上の場合は、取引相手である店舗等から受け取る領収書や利用明細等(仕入税額控除の要件を満たす記載があるもの)

の保存が必要となります(質疑応答事例「カード会社からの請求明細書」)。

令和5年10月からのインボイス制度開始後においても、クレジットカード会社が交付する明細は、取引相手である店舗等が交付したものではないため、

これまでと同様にクレジットカード会社の明細を保存するだけでは仕入税額控除を適用できないようです

(さらに言えば、その明細に記載の各取引につき、インボイスとして求められる記載事項をクレジットカード会社側で記載する等の対応は現実的に困難とのこと)。

インボイス制度では、3万円未満の際に一定事項を記載した帳簿のみ保存すれば仕入税額控除を受けられる規定( 消令49 ①一)がなくなり、

3万円未満の決済分も含め、取引相手である店舗等からインボイス(簡易インボイスを交付する取引は簡易インボイス)の記載事項を満たす領収書等を受け取り保存する必要があります。

また、現行制度では、領収書等が電子データで交付される場合、一定事項を記載した帳簿の保存のみで仕入税額控除を適用できます

(質疑応答事例「インターネットを通じて取引を行った場合の仕入税額控除の適用について」)。

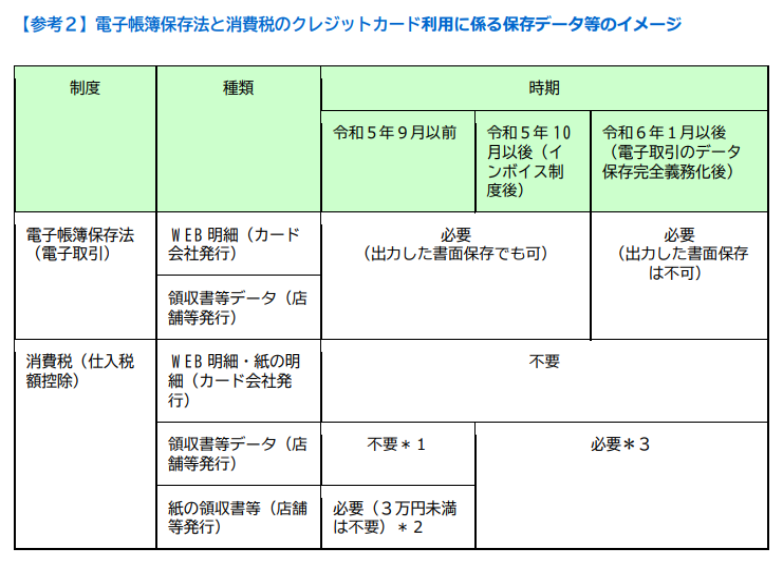

しかし、インボイス制度では、その領収書等に係る電子データ(又は電子データを出力した書面)の保存が必要となります(【参考2】)。

*1:一定事項を記載した帳簿保存で控除可(質疑応答事例「インターネットを通じて取引を行った場合の仕入税額控除の適用について」)

*2:3万円未満は一定事項を記載した帳簿保存で控除可

*3:インボイスの記載事項を満たす電子データ(又は電子データを出力した書面)と紙のいずれかを保存

編集者:ノノセ

(引用元:「週間税務通信 令和4年7月11日号」p3