タイトル:「インボイス制度におけるタクシー代」

令和5年10月から始まるインボイス制度において、請求書への記載事項が変わります。

タクシーに乗車した場合、インボイスの交付を受けなければ消費税の控除ができません。

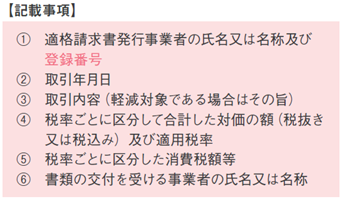

インボイス開始後の請求書では、次の事項が記載されているかを確認します。

ただし、タクシー代については、⑥の記載は不要で、④の適用税率と⑤のいずれか一方の記載で足ります。

免税事業者のタクシーに乗車した場合は、令和5年10月から3年間は消費税額の内80%を、その後3年間は50%を消費税の控除として取り扱うことができます。

また、2年前の課税売上高が1億円以下(特例あり)の場合は、令和5年10月から6年間、税込み1万円未満のタクシー代は消費税の控除をできることになっています。

他にも、旅費規定に基づき従業員等へ精算する場合は、「出張旅費特例」*など一定の事項記載した帳簿の保存のみで消費税の控除ができます。

*「出張旅費特例に該当する旅費規定の要件」

(1) その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか。

(2) その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうか。

編集者:カトウ

参考資料:MyKomon税務情報